- Категория

- Новости Украины

- Дата публикации

- Кількість переглядів

- 8

Как банки собирают информацию об украинцах, определяя кому дать кредит, а кому отказать

"Карачун"

Украинские банки стали хуже кредитовать население. Это подтверждается последним отчетом НБУ: в декабре объем гривневого кредитования физлиц (валютное кредитование людей давно запрещено) сократился на 0,4%, а за весь 2020 год – на 0,5% (до 168,1 млрд грн).

Угасание кредитного рынка в нашей стране началось достаточно давно. Однако простых граждан финансисты продолжали достаточно активно кредитовать, они были единственной соломинкой, на которой держался это рынок (кредитование бизнес рухнуло еще раньше).

В основном людям давали дорогие потребительские кредиты под покупки бытовой техники и прочих товаров (процент по ним был значительно выше, чем процент по депозитам).

Но теперь и это направление стало стабильно проседать.

Сами финансисты называли массу разных причин, по которым у них сокращается кредитный портфель населения. Снижение спроса со стороны заемщиков, рост безработицы и доходов населения, а также общее ухудшение финансового состояния людей из-за коронакризиса в экономике.

Но есть и еще один важный момент – сами банки стали чаще отказывать физлицам в выдаче кредитов.

Это признают финансисты и об это стали чаще писать в соцсетях их клиенты. Люди жалуются на то, что не проходят так называемый "банковский скоринг".

"Впервые я на себе ощутил это в 2013 году, – пишет в Фейсбуке журналист Вячеслав Бовсуновский. – Пять банков подряд отказали мне в ипотеке, хотя никаких проблем с документами и доходами (на тот момент) у меня не было. Дошел до начальника отдела безопасности одного из банков, он при мне открыл банковскую базу данных – ее наполняют все основные банки Украины и она единая – и указал, что на мне два непогашенных кредита.

Стали копать глубже, оказалось, что кредиты взяты на мое имя и документы, довольно давно, но в Севастополе, где я последний раз был никогда, если не считать проездом. Я бегло осмотрел базу данных – указаны дети, список мест работы, подвязаны админштрафы, судебные споры. Сейчас эта информация уже доступна, но тогда это шокировало. В общем, ситуацию исправили – удалось связаться с пострадавшим банком и доказать, что мошенник не я.

За семь лет система существенно развилась. Теперь туда добавляют резюме, которые вы оставляете на сайтах поиска работы, контакты людей, подтверждающих благонадежность (в резюме указываете), список поручителей, родственников, степень связей (как часто созваниваетесь) и, внимание, есть графа "Склонность к нарушению законодательства". Сейчас еще и мониторятся отзывы и посты в соцсетях. Но это только начало. Через лет пять к ней подключат в 100 раз больше информации".

Поэтому люди все активнее интересуются что такое банковский скоринг, и пытаются понять, как понравится кредитору и пройти его проверки.

"Страна" постаралась побольше выяснить о скоринге и понять принципы его работы.

Что такое скоринг

Скоринг – это система оценки платежеспособности заемщика. Любого: простого человека (физлица), физлица-предпринимателя (ФЛП, ФОП – укр.), предприятия-юрлица. По сути, это компьютерная программа, в которую заложены математическая и статистическая модель анализа. Она получила свое название от английского слова score – счет/подсчет очков.

Программа агрегирует в себе огромную массу данных о заемщике. Она позволяет банку или финансовой компании быстро понять, стоит ли выдавать кредит человеку или предприятию, а также продлевать ранее открытый кредитный лимит по карте. Их регулярно пересматривают.

"Скоринговые системы широко применяются при кредитовании не только физлиц, но и ФОПов и юридических лиц. Сегодня скоринговые модели полностью покрывают массовые продукты розничного кредитования (кредитные карты, авто в лизинг, ипотека и т.д.), а также малого и среднего бизнеса", – подтвердила "Стране" член правления ПриватБанка по вопросам управления рисками Лариса Чернышова.

Банки всегда анализировали финансовое состояние и платежеспособность своих заемщиков. Просто долгие годы делали это вручную, собирая максимум информации о каждом. А скоринговые системы позволили им максимально автоматизировать процесс.

Некоторые банки в Украине стали запускать первые скоринги еще в 2003 году, но более массово ими начали пользоваться после кризиса 2008 года, и постоянно совершенствуют.

"В последние годы наш банк внедрял новые скоринговые модели для специфических клиентов, таких как ОСМД/жилищно-строительных кооперативов. Также внедрена система скоринга как система принятия решения для клиентов розничного бизнеса с использованием банковских платежных карт", – рассказала "Стране" начальник управления стратегии и методологии управления кредитными рисками Ощадбанка Светлана Коваленко.

Скоринг очень помогает финансистам при принятии решения о кредитовании, упрощает их работу. Они смогли серьезно сократить свои расходы на персонал, проверяющий клиентов и ускорить время принятие решения. Люди же, благодаря использованию скоринг-систем, получили возможность быстро получать ответ от кредитора. Человек уже через 15-30 минут может знать – дадут ему кредит или нет. Не нужно ждать днями и неделями, как это было ранее.

Также заемщики ощутили на себе другой момент – сокращение влияния человеческого фактора на процесс принятия решения. В этом есть и плюс, и минус.

Плюс: кредитную заявку будет оценивать робот (программа), то есть ее оценят максимально объективно и даже предвзятое отношение конкретного работника банка не должно помешать кредитованию. Минус: как бы ни старался заемщик, ему вряд ли удастся скрыть нелицеприятную информацию о себе (исключения бывают, но редко), поскольку данные собираются из большого количества источников и масштабируются.

Можно не надеется, что какие-то сведения не всплывут из-за недосмотра (слабой подготовки) банковского менеджера.

Какой бывает скоринг

В зависимости от целей и задач, банки применяют разные модели скоринга. Вот основные:

Скоринг кредитной заявки/первого обращения (application-scoring) – это самый распространенный вид. Он применяется, когда человек приходит в банк и заполняет заявление на получение кредита. Его анкетные данные попадают в систему, к ним подтягивается сопутствующая информация, собираемая программой. После агрегации всех данных и подсчета банка может дать предварительный ответ заемщику – выдаст/не выдаст кредит. Все может происходить в банковском отделении, а может и на сайте финучреждения.

Поведенческий скоринг (behavioral-scoring) – он позволяет оценивать и предвидеть будущие финансовые решения заемщика. Благодаря нему кредитор оценивает изменение платежеспособности заемщика в будущем. Его применяют, когда принимается решение о продлении/повышении кредитного лимита по карте. Или, когда человек начинает допускать просрочки по кредиту: банк хочет понять, стоит ли предлагать реструктуризацию, кредитные льготы/отсрочки либо в них нет смысла – финансовое состояние не улучшить. В этом случае банки обычно идут на взыскание залога и с ними сложно договориться о поблажках.

Мошеннический скоринг (fraud-scoring) – модель позволяет оценить вероятность мошенничества со стороны потенциального клиента. Позволяет проверить предоставленные банку сведения и правильно их оценить. Выяснить "светились" ли эти данные в каких-либо незаконных схемах, черных списках и пр.

При этом банкиры рассказали, что проверяют при помощи разных видов скорингов не только заемщиков для кредитных решений, но и для других целей.

"Практика использования скоринговых моделей не ограничивается только кредитными продуктами, а применяется также в системах формирования релевантных предложений клиентам (response scoring), оценки вероятности потери связи с клиентом (attrition scoring), противодействия фроду (fraud scoring), построении процессов автоматической валидации изображений (фото клиентов, имущества, очередей в кассах, прочее), процессах сбора долгов (collection scoring)", – говорит Лариса Чернышова.

Конечно, банк всегда старается комплексно оценить любого клиента. Но в зависимости от задач и назначения собирается разный объем информации для обработки. По-разному настраивается компьютерная программа.

Если говорить об одном виде деятельности – о кредитовании. То данные собираются и обрабатываются по-разному в зависимости от вида кредита: кэш-кредит, карточный кредит, автокредит, ипотека, кредит для ФОПа и пр.

"Скоринговые модели в банке построены отдельно для каждого типа кредитного продукта. Каждая из них использует свой набор факторов, характеризующих заемщика, и получает в результате свою собственную пороговую оценку риска. Это позволяет разделять заемщиков на отдельные категории и применять к ним разную логику принятия решений, расчетов лимитов", – объяснили "Стране" в ForwardBank.

Хотя для крупных кредитов – типа ипотеки и автокредитов – скоринговые системы проводят только первичный отсев клиентов. После них данные заявки рассматриваются кредитными менеджерами вручную. А решения об особо крупных займах выносятся на кредитные комитеты, и принимаются коллегиально.

Где собираются данные для скоринга

В банках рассказали, что в классическом скоринге участвует до 25 стандартных параметров: возраст, пол, образование, должность, трудовой стаж, срок проживание в регионе, место работы, размер оклада, размер дополнительного дохода и пр. Хотя на самом деле может учитываться/анализироваться бесконечное количество данных из разных источников. У каждого банка свой скоринг – свои программы.

Первоначальная информация для скоринга – поданная человеком информация в анкете. А его ключевой базис – это данные из бюро кредитных историй, в которые стекаются сведения обо всех взятых кредитах. Их в нашей стране четыре, и чаще всего банки подписаны на все и собирают данные отовсюду, даже если они дублируются (чтобы проводить сопоставление и узнавать больше).

Человеку очень важно иметь непорочную кредитную историю. Если у него есть незакрытые кредитные долги, то он вряд ли сможет получить новый заем. Многие финансисты советуют людям перед походом в банк или в финансовую компанию проверять свою кредитную историю на сайте кредитных бюро (данные о себе можно запросить и проверить бесплатно). Если будут выявляться несостыковки или некорректная информация, то нужно сообщить об этом в бюро. Оно будет проверять информацию у организации, которая ее предоставила, и менять, если допущены ошибки или будут доказаны мошеннические действия. Если, например, выяснится, что преступники похитили личные данные человека, взяли на его имя кредит и не погасили.

Сложно новичкам – людям, которые никогда в жизни не брали никаких кредитов и не имеют никакой кредитной истории. Из-за этого им могут отказать в выдаче займа, особенно, если речь идет о крупной сумме. Потому человеку без опыта, который собрался взять ипотеку или автокредит, советуют накануне взять хотя бы один потребительский кредит или открыть кредитный лимит по карте, и успешно его выплатить. Чтобы получить хорошую запись в кредитном бюро.

Кредитное бюро – это еще не все. Еще банки стали активно сотрудничать с мобильными операторами и агрегировать/анализировать данные о заемщиков при помощи BigData.

"Используем данные некоторых мобильных операторов, которые в себе содержат (т.е. являются неким верхнеуровневым агрегатом) как данные о финансовом состоянии клиента, так и его интересы/связи/уровень риска. Также работаем с поставщиком данных из открытых реестров для оценки юрлиц", – уточнила Лариса Чернышова.

Источником BigData являются действия пользователей в интернете, например, банк видит, какие покупки в интернете делает человек. Сюда же входит информация из соцсетей, блогов, СМИ, разных баз данных и др.

"С помощью альтернативных источников и информации из социальных сетей могут быть подтверждены заявленные данные клиента и его связи с работодателем, деловые отношения, круг общения. А также можно провести поведенческий анализ и подтвердить или опровергнуть его финансовую стабильность", – отметила Светлана Коваленко.

Банкиры уверяют, сами вручную редко изучают страницы клиентов в соцсетях, читают их посты и комментарий. Обычно совокупность всех этих данных оценивает компьютерная системы, чтобы подтвердить/проверить информацию о заемщике и дать оценку его благосостоянию.

"В расчет берется не только информация о самом человеке (как давно зарегистрирован, как часто и что пишет, где отмечается и т.д.), но и о его друзьях – сколько их, каков их социальный статус", – объяснил "Стране" советник председателя правления Кредитвест банка Василий Невмержицкий.

Набор собираемых данных и алгоритмы работы скоринговых систем постоянно совершенствуются и дополняются: в одних банках не реже раза в год, в других – раза в квартал. Но вообще система совершенствуется беспрестанно. Банки обещают развивать их и дальше.

"Интересный источник данных – перемещения, которые также могут сказать о многом", – сказала Лариса Чернышова о новых данных, которые со временем могут быть включены в скоринги.

Как известно, некоторые мобильные приложения банков уже начали определять геолокацию своих клиентов, их местонахождение. Банк знает, в каком городе и даже на какой улице/доме находится его клиент, буквально может следить за ним.

В ответ на претензии о вмешательстве в личную жизнь банки отвечают, что это часть системы безопасности – таким образом отсекают взломы карточных счетов мошенниками-гастролерами, которые подделывают карты и снимают с них деньги за границей или разъезжая по Украине.

Как работает скоринг – баллы и рейтинги

Исчерпывающий перечень данных, заключенный в каждом отдельном скоринге банка, известен только компаниям-разработчикам. Он засекречен. Потому финансисты отказываются объяснить своим клиентам почему отказывают им кредитах, новом кредитном лимите или кредитной льготе/реструктуризации.

Объяснение такое: если все узнают, как работает система, то смогут под нее подстроится и начать ее обманывать.

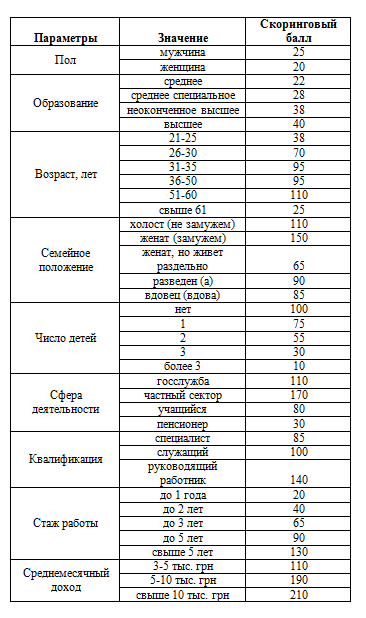

Впрочем, общие правила известны. Когда анализируются разные пункты анкеты человека и дополнительная информация о нем, то каждому пункту присваивается определенный балл. После чего считается общий балл/рейтинг, и банк принимает решение – может ли предоставить тот или иной кредит.

Вот один из примеров присвоения балов по тому или иному показателю по данным источника в одном из банков.

"Банк самостоятельно определяет "вес" каждой такой оценки, получаемой из различных источников", – объяснил Василий Невмержицкий.

Обычно в скорингах хорошей считается оценка, при которой общее число баллов заемщика составляет 600-700. А 700-850 – это клиент с высокой платежеспособностью, наилучший рейтинг. Средняя кредитоспособность – это 600-650 баллов, а низкая – 500-600. Все, что меньше, характеризует заемщика как неблагонадежного.

Как перехитрить скоринг

Банки советуют потенциальным заемщикам перед тем, как оформлять кредиты (особенно крупные) подучиться, нарастить трудовой стаж, поработать в крупных компаниях. То есть сделать максимум, чтобы поднять свой социальный статус.

Невысокий или средний статус заемщика не всегда значит, что ему вообще не дадут кредит. Нет. Кредит могут и дать. Только стоить он будет дороже, чем для безукоризненного клиента.

Так же стоит собрать информацию у коллег/знакомых о том, были ли у них проблемы в банках. Все это может помочь в будущем, ведь случаи бывают разные.

Вот примеры, которые приводят финансисты.

Человек мог иметь хорошую кредитную историю: получал кредиты и своевременно их гасил. Но в новом и даже не очень большом кредите, скажем, на телевизор, может получить отказ, если выяснится, что несколько его коллег по работе брали кредиты в этом же банке и не погасили их, имеют просрочки. Только из-за этого заемщика могут охарактеризовать, как неблагонадежного и отказать. Потому что программа посчитает, что данная кампания не является стабильным работодателем, который вовремя платит зарплату.

Другой пример: потенциальный заемщик может указать в анкете номер телефона, который "очень похож" на номера кредитных мошенников, которые числятся в черных списках банка, и по которым даже открыты уголовные дела. Очень похожим могут посчитать номер, который отличается только на последнюю цифру.

А все потому, службы безопасности банков знают, что преступники пачками скупали симки мобильных телефонов (нумерация идет подряд), и внесли этот пункт в скоринг. Только на основании этого скоринг-программа может решить, что номер телефона и заемщик скомпрометированы. Хотя на деле это может быть не так и может выйти совпадение. Несправедливая ситуация, но такое тоже происходит.

Еще один случай: банк может выяснить, что родители или другие родственники потенциального заемщика, который подал заявку на кредит, уже оформили кредиты в других банках. И может отказать человеку в кредитовании только из-за этого. Посчитает, что это семейство уже чрезмерно закредитовано, и не стоит добавлять к пачке имеющихся долгов – еще один.

Все эти выводы банк сделает самостоятельно, ничего клиенту объяснять не будет. Даже его балл в скоринге не будет сообщать. Это секретная информация для внутреннего пользования банка. Можно даже не пытаться возмущаться или скандалить. Отказов сейчас действительно немало.

"Скоринг в настоящий момент является ключевым критерием при принятии решений о выдаче розничных микрокредитов. Из всех отказов доля скоринга достигает 70-80%", – признал Василий Невмержицкий.

Единственное утешение для человека в том, что у каждого банка свой скоринг и свои настройки/системы оценки. Если в одном банке отказали в кредите, то в другом могут его выдать. Потому не стоит отчаиваться, можно смело обращаться в другие финучреждения.

Больше новостей

-

- Категория

- Новости Украины

- Дата публикации

-

- Категория

- Новости Украины

- Дата публикации

-

- Категория

- Новости Украины

- Дата публикации

-

-

- Категория

- Новости Украины

- Дата публикации

-

- Категория

- Новости Украины

- Дата публикации

-

- Категория

- Новости Украины

- Дата публикации

-

- Категория

- Новости Украины

- Дата публикации

-

- Категория

- Новости Украины

- Дата публикации

-

- Категория

- Новости Украины

- Дата публикации