- Категория

- Новости Украины

- Дата публикации

- Кількість переглядів

- 22

Обязательное РРО: кому влетит за отсутствие касс в 2022-м, а кто может выдохнуть с облегчением

"Карачун"

Уже с 1 января 2022 года физлица-предпринимали (ФЛП), находящиеся на 2-4 группах единой системы налогообложения, будут обязаны при получении оплаты за продажу товаров или услуг использовать регистраторы расчетных операций (РРО).

Однако окончательной ясности, на какие виды операций распространится тотальная фискализация, нет даже сейчас, за несколько дней до ее внедрения.

UBR.ua пообщался с юристами, чтобы прояснить наиболее животрепещущие вопросы:

обязаны ли будут "фопы" использовать программные РРО/ПРРО в случае безналичной оплаты;

во всех ли случаях виртуальные кассы можно использовать наравне с "физическим";

добавит ли РРО головной боли с отчетностью;

есть ли риск нарваться на штраф, не указывая часть дохода в наличке.

Кто обязан использовать РРО, а кто – нет

В целом регистраторы с 1 января могут не использовать только ФЛП 1 группы единого налога. Однако более подробно исключения из правила об обязательном РРО описывают два документа: закон №265 (9 статья), а также постановление Кабмина №1336.

Так, постановление КМУ разрешает не использовать РРО магазинам в селах и поселках городского типа, если эти субъекты хоздеятельности не продают подакцизную продукцию, а также одновременно не продают товары через интернет.

Кроме того, постановлением выводится из-под обязательного использования РРО ряд частных случаев:

например, упоминаются предприниматели, осуществляющие прием и обслуживание туристов в Украине (если при этом используются безналичные расчеты);

принимающие от населения вторсырье (кроме металлолома);

розничная торговля через средства передвижной торговой сети (в частности, лотки-прилавки, разноски, автомагазины).

Исключение также проясняет Государственная налоговая в своем учебном пособии.

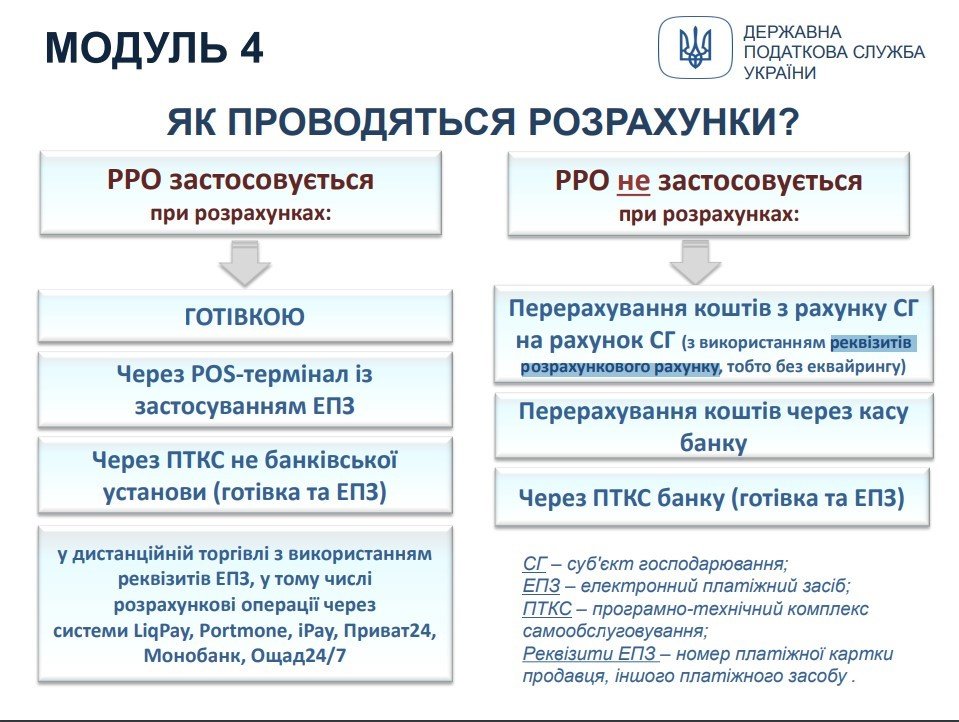

Безналичная оплата: когда нужно использовать РРО

При расчетах наличкой использование РРО является обязательным. Однако с безналичными платежами все сложнее.

Управляющий партнер АО "Ассирия" Алексей Савчук отмечает, что согласно буквальному прочтению изменений в закон применять РРО при безналичных платежах необязательно. Однако все зависит от того, что именно законодательство понимает под "безналичными" расчетами.

"Здесь мы упремся в проблему его трактования и правоприменения налоговиками и судами. Это сопряжено с временными дедлайнами длиною не менее 1 год. Поэтому, окончательно ответ на этот вопрос можно будет найти в будущем", – считает юрист.

Тем не менее, со слов главы налогового комитета Верховной Рады Данила Гетманцева, на данный момент известно, что применение РРО необязательно при безналичных расчетах за услуги.

На вопрос одного из своих подписчиков в Facebook о том, что делать в случае безналичной оплаты за товары, Гетманцев не смог дать ответ, лишь пообещав в ближайшее время предоставить разъяснения касательно применения РРО в случае безналичных платежей.

"На местах фискальная служба не может однозначно определиться, нужно ли установление РРО "фопам", которые получают все оплаты на расчетный счет ФЛП, но разными путями – то ли через привязанную к счету ФЛП банковскую карту, то ли через наложенные платежи, которые почтовые операторы перечисляют на счета ФЛП. Когда и от кого ждать однозначного разъяснения на этот счет?" – также вопрошал к Гетманцеву один из налогоплательщиков.

Как объяснил нам адвокат ЮК "Рияко и Партеры" Андрей Тимонов, необходимость использования РРО будет зависеть от вида операции – расчетная она или банковская.

Таким образом, обязательно нужно использовать регистратор:

при оплате картой через POS-терминал – такая операция является безналичной, но расчетной;

при интернет-оплате банковской картой с использованием платежных систем (интернет-эквайринга) или платежных терминалов. Такие операции производятся с обязательным применением РРО продавцом товара и выдачей потребителю чека.

"К примеру, когда покупатели оплачивают товар с использованием таких сервисов онлайн-оплаты, как LiqPay, Portmone, WayForPay и других, то такой расчет не подпадает под категорию безналичных и в таких случаях применение РРО является обязательным", – объяснил нам партнер и директор международной юркомпании KODEX, адвокат Станислав Климов.

А вот перевод средств с банковского счета клиента на предпринимательский счет продавца с использованием кода IBAN будет считаться банковской операцией – в таких случаях РРО необязателен, говорит Тимонов.

Важно, чтобы счет в банке был именно предпринимательским (ключ-карта) – использование счета физлица для бизнеса законодательство не разрешает.

Также, отмечает Станислав Климов, не нужно использовать РРО, если покупка оплачивается покупателем через учреждение банка или путем внесения средств через кассу финучреждения путем перевода на расчетный счет продавца.

"Логика законодателя состоит в том, что основной контроль направлен на размер получаемого дохода, а не конкретной операции. А при безналичных формах расчетов осуществление контроля гораздо проще, поэтому наличие или отсутствие РРО/ПРРО мало повлияет на возможность определения действительного дохода продавца", – объяснил Алексей Савчук.

Станислав Климов также обратил внимание, что, согласно позиции налоговиков, продавец обязательно должен определять место воплощения расчета с получателем продукта.

"То есть если место осуществления расчетов определить невозможно (например, получение потребителем компьютерных программ, электронных книг, справок, выводов, экспертных оценок и т.п. исключительно в электронной форме), то в таком случае применение РРО является необязательным", – объяснил директор KODEX.

Добавит ли РРО лишней отчетности

Как и ранее, ФЛП 2-3 групп не должны будут вести учет товарных запасов и первичных документов, если не учитывать продавцов рисковых групп товаров – сложной бытовой техники, ювелирных изделий, лекарств и медизделий. Однако отчетности "фопам" все-таки может прибавиться из-за необходимости использовать РРО.

Как объясняет Станислав Климов, использование регистраторов предполагает формирование и печать следующих отчетов:

X-отчета;

Z-отчета;

отчета о реализуемых товарах;

копии документов, хранящихся на носителе контрольной ленты в электронной форме, с помощью механизма печати РРО.

Процесс подачи отчетности выглядит следующим образом:

в конце каждого рабочего дня, когда использовался РРО, человек, ответственный за проведение расчетных операций, во-первых, составляет дневной отчет с обнулением информации в оперативной памяти и занесением ее в фискальную память РРО (Z-отчет);

итог расчетов вычисляется в рабочую смену, максимальная продолжительность которой не должна превышать 24 часа. При этом под рабочей сменой следует понимать период работы регистратора от регистрации первой расчетной операции после выполнения Z-отчета до следующего Z-отчета;

далее нужно распечатать Z-отчет и подклеить его в КУРО (книгу учета расчетных операций). На основании данных фискального отчетного чека (Z-отчета) человек, ответственный за проведение расчетных операций, заполняет раздел 2 КОРО, сдает выручку в кассу предприятия и выключает РРО.

"Важно помнить, что субъекты хозяйствования обязаны представлять в контролирующие органы отчетность, связанную с применением РРО и расчетных книг, не позднее 15 числа следующего за отчетным месяцем", – обратил внимание директор МЮК KODEX.

Проблемы с отчетностью можно снизить с помощью программных РРО (ПРРО) – как отмечают юристы, программой можно полностью заменить "железную кассу".

Благодаря ПРРО можно автоматизировать работу предприятия, в частности контроль закрытия и открытия смен, ведения книг учета. Госналоговая дает возможность использовать бесплатное программное РРО, которое можно скачать по ссылке.

Прямой запрет на использование ПРРО предусмотрен только для расчетных операций при оптовой и/или розничной торговле горючим.

"По нашему убеждению, с практической точки зрения, использование ПРРО удобнее. Не стоит забывать, что если ФЛП или же юрлицо принимает решение использовать ПРРО вместо классического РРО, регистрацию аппаратного РРО необходимо отменить", – добавил Климов.

Есть ли риск получить штраф, скрывая доход в наличке

Если большую часть продаж предприниматель осуществляет безналичным способом без использования РРО, то у него может появиться соблазн скрывать доходы, которые он получает в наличных.

Как отмечают юристы, оштрафовать бизнес за продажу товара без выдачи чека налоговая может только в ходе фактической проверки.

"Риск получить штраф высок, поскольку при проведении налоговой проверки у инспекторов есть право совершать контрольные закупки", – считает адвокат ЮК "Рияко и Партеры" Андрей Тимонов.

С другой стороны, основанием для фактической проверки является поступление жалоб от покупателя на невыдачу чека. У налоговой также есть возможности узнать о невыданном чеке при проверке бухгалтерского учета по движению товаров (если в учете будут нестыковки по объему проданного товара и количеству товара, проведенного через РРО), заметил Тимонов.

Однако, добавляет Алексей Савчук из АО "Ассирия", трудовых и организационных ресурсов налоговой явно недостаточно для сплошного контроля всех предпринимателей.

Больше новостей

-

- Категория

- Новости Украины

- Дата публикации

-

- Категория

- Новости Украины

- Дата публикации

-

- Категория

- Новости Украины

- Дата публикации

-

-

- Категория

- Новости Украины

- Дата публикации

-

- Категория

- Новости Украины

- Дата публикации

-

- Категория

- Новости Украины

- Дата публикации

-

- Категория

- Новости Украины

- Дата публикации

-

- Категория

- Новости Украины

- Дата публикации

-

- Категория

- Новости Украины

- Дата публикации