- Категорія

- Новини України

- Дата публікації

- Кількість переглядів

- 14

96% годовых. Почему взбунтовались клиенты Приватбанка, когда увидели новые договоры по кредитным картам

"Карачун"

Государственный Приватбанк подписывает с физлицами новые договоры по своим кредитным картам, чем спровоцировал волну негодования в соцсетях. Клиенты заявляют, что финучреждение рассылает договоры, в которых проценты за использование кредитных лимитов прописаны на уровне 36% + 60% годовых. И не скрывают своего недовольства расценками.

36% + 60% = 96% годовых – действительно очень дорого. Тем более для такой огромной структуры, как Приватбанк, в которой люди открыли 21 млн счетов. Столько нет ни в каком другом украинском банке, потому на проценты Привата всегда ориентировались и другие банки. Их называли системообразующими.

"На текущий момент в нашем банке открыто 9,4 млн карт с кредитным лимитом. При этом фактически этими лимитами пользуются на 4,2 млн карт", – сообщил "Стране" пресс-секретарь Приватбанка Олег Серга.

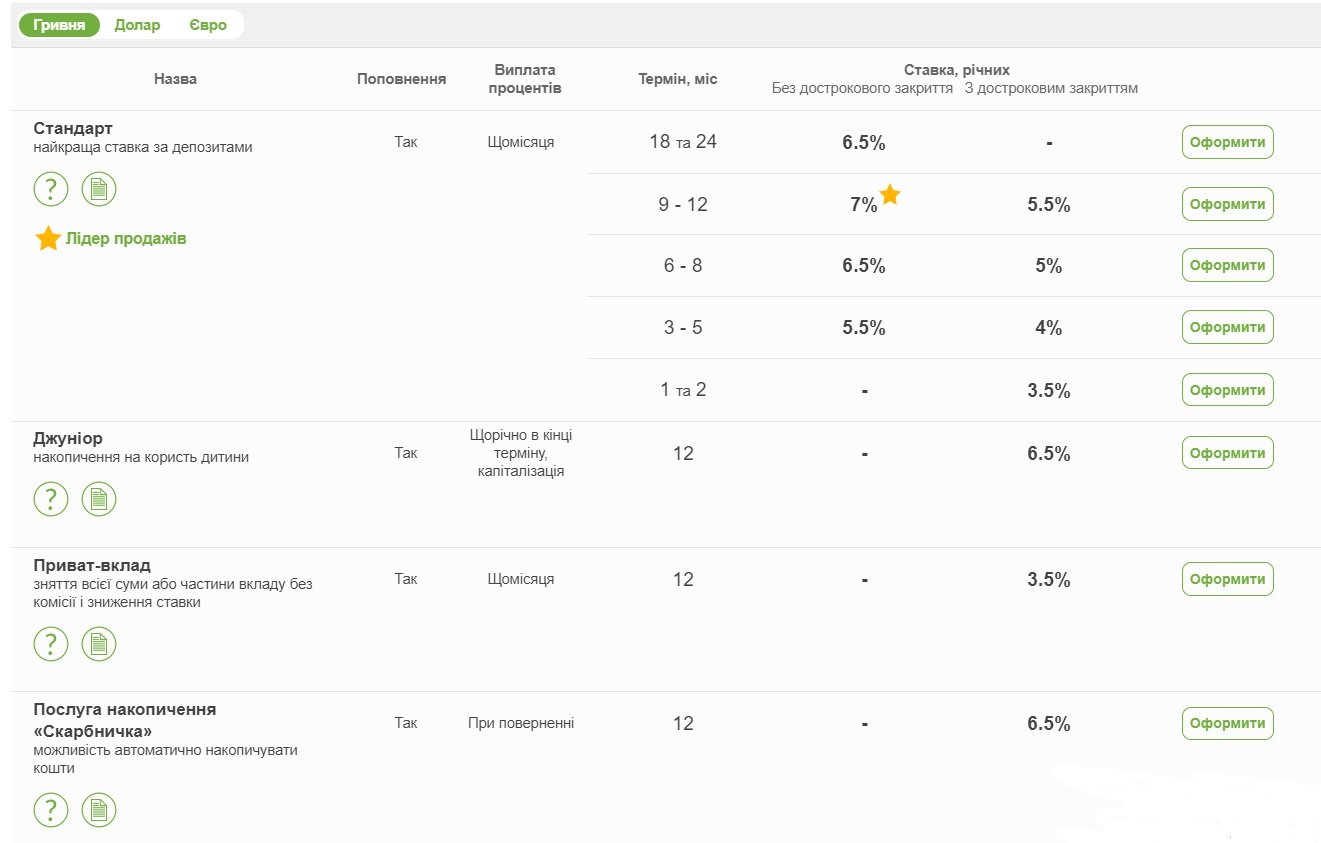

Кредитные ставки Приватбанка сложно объяснить стоимостью его ресурсов. Поскольку он очень мало платит своим вкладчикам: средняя доходность по гривневым вкладам в госбанке находится в рамках 3,5-7% годовых в зависимости от вида и срока размещения средств. То есть банк собирает деньги у населения максимум под 7%, а кредиты выдает в десятки раз дороже.

Обывателю сложно понять такой подход, обычно он характеризует его двумя словами – спекуляция и ростовщичество. Однако банкиры объясняют все высокими рисками, то есть невозвратами по кредитам, которые возникают впоследствии. Выходит, что добросовестные заемщики переплачивают по кредитам, чтобы покрыть убытки банков, которые провоцируют недобросовестные.

"Риски по подобным кредитам высокие, поскольку такие займы гасятся не очень аккуратно. Нормальный заемщик платит за себя и "за того парня". Плюс крупному банку нужно окупать свои административные расходы: зарплата персонала, содержание отделений. А также выполнять план по прибыли. Если новый топ-менеджмент Приватбанка не будет наращивать прибыль госбанка, то его быстро отставят. Председателя Привата поменяли совсем недавно, и он хочет себя проявить, также как и его новые подчиненные, – известно, что в госбанке прошла серьезная зачистка кадров", – рассказал "Стране" председатель правления крупного банка.

В самом Приватбанке в ответ на ценовые упреки отмечают, что минимальная ставка по кредитным картам 36%. Этот процент, который включается после льготного периода (грейс-периода), то есть после 55 дней, на протяжении которых насчитывается лишь 0,00001% годовых. Такая ставка действует для премиальных карт с кредитным лимитом: Platinum, MC World Black Edition, VISA Signature, MC World Elite и VISA Infinite.

А для более дешевых карт действуют более высокие базовые ставки:

Универсальная – 42% годовых;

Универсальная Gold – 40,8% годовых.

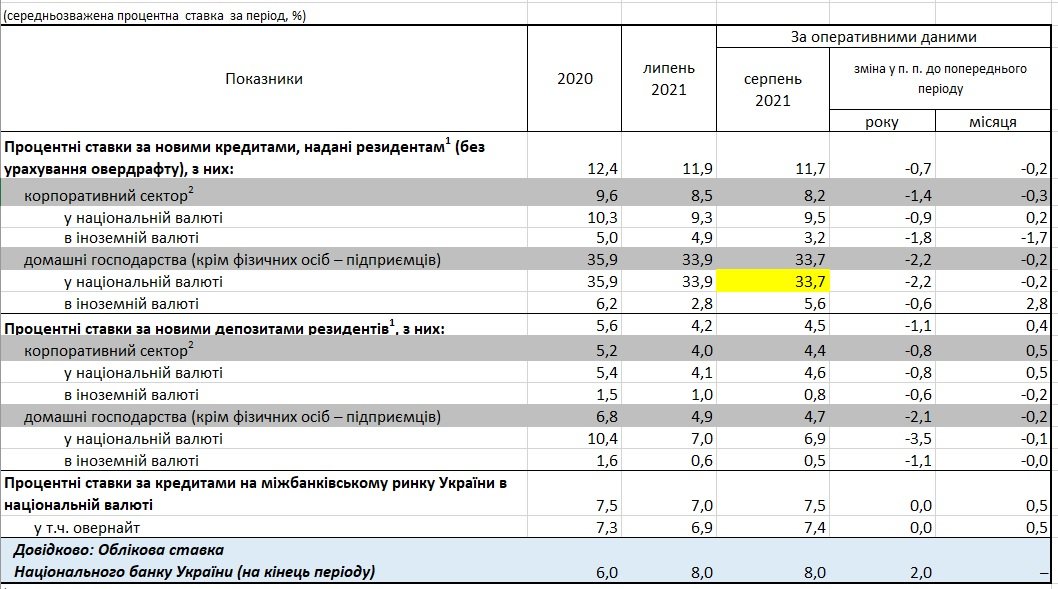

Что, кстати, выше средней цены по розничным кредитам в Украине, которую регулярно публикует Нацбанк в конце каждого месяца. В августе 2021-го средняя по банковской системе кредитная ставка для физлиц составляла 33,7% годовых.

Когда люди заявляют, что кредиты Приватбанка стоят 36% + 60% = 96%, в госбанке говорят, что большинство их клиентов не платят указанные +60%. Эта ставка насчитывается на проблемную задолженность по карточным кредитам, как неустойка: по ст. 625 Гражданского кодекса – текущий индекс инфляции + 3%. Если человек будет вовремя платить по своей кредитке и не накопит долгов, то банк не будет насчитывать 60% на задолженность.

В Приватбанке уверяют, что 36% + 60% – это не новые ставки или требования. А только пересчитанные старые.

"Так было всегда. Был льготный период начисления процентов, а после включалась базовая ставка в 36%, а если возникала проблемная задолженность, то насчитывалась неустойка. Только раньше это делалось по старому принципу – текущий индекс инфляции + 3%. А теперь мы пересчитали эту неустойку в более понятный для клиента формат. Как того потребовал Нацбанк по части предоставления исчерпывающей информации по стоимости услуг. Новых ставок или неустоек сейчас не вводилось, просто старое пересчитали иначе", – заверил "Страну" Олег Серга.

Нацбанк начал требовать от банков отказываться от "мелкого шрифта" в договорах, скрытых комиссий/тарифов и поэтапно вводил требования по расчету для людей реальной стоимости кредитов еще два года назад. Сначала было постановление НБУ №141 в ноябре 2019 года, а затем и постановление №62 в мае 2020-го. Все заработало не сразу, а с отсрочками. С 1 сентября 2020 года банки уже были обязаны раскрывать населению максимально полную информацию о стоимости своих услуг. Это касалось не только кредитных карт, но всех остальных услуг – депозитов, расчетно-кассового обслуживания и пр.

"Это касается не только Привата, но и других банков. Все выкатили людям реальные расценки по кредитным картам, и клиенты многих финучреждений не довольны. Просто у Приватбанка более 20 млн карт, потому это более резонансно. У многих банков клиенты просто закрывали кредитные карты и уходили, когда их просили подписать новые договоры. Не все к ним готовы, но это новая реальность", – отметил в беседе со "Страной" председатель правления банка с иностранным капиталом.

По мере истечения старых кредитных договоров, с людьми заключали новые. Эти новые и шокируют сейчас украинцев, ведь немногие из них до сих вникали в то, как много они переплачивают по кредитам. А теперь банкиров обязали открывать им глаза на это. Что провоцирует сначала шок, а затем и негодование людей.

Кстати, 60% – еще не самое шокирующее в кредитных тарифах Приватбанка. Ведь 60% насчитывается как неустойка на сумму кредитной задолженности. А вот сама кредитная задолженность высчитывается как тело + кредитные проценты. Если человек начинает нарушать сроки погашения кредитов, то эти проценты повышают с вышеупомянутых 36-42% годовых.

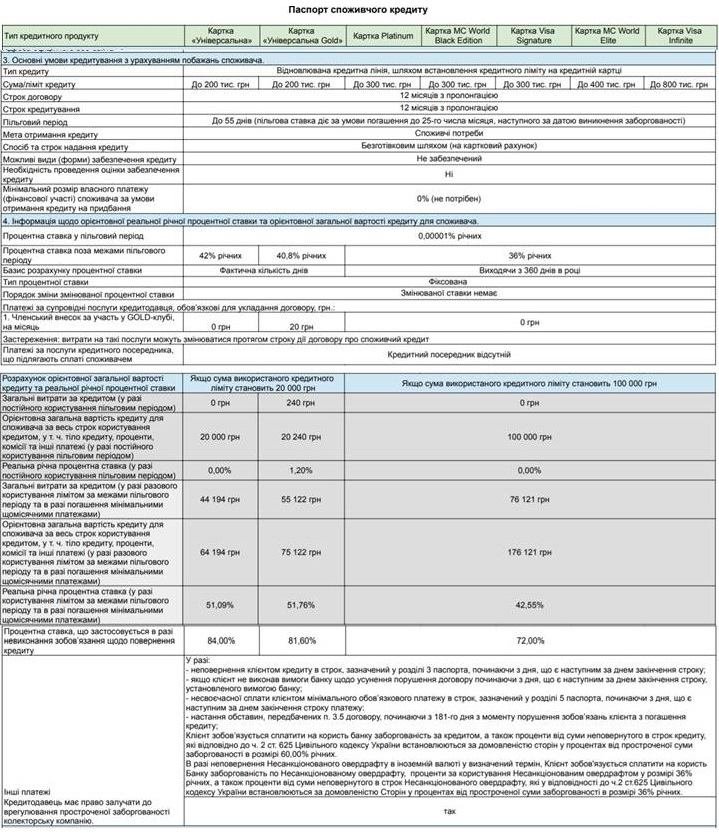

"Страна" изучила договоры Приватбанка и паспорт его кредитов, и выяснила, что к должникам применяют повышенные ставки (выше базовых) в зависимости от вида карты:

Универсальная – 84% годовых;

Универсальная Gold – 81,6% годовых;

все остальные – 72%.

Не дай боже опоздать в госбанк с платежом по кредитной карте, и он насчитает огромные проценты, к которым добавит еще и неустойку с пеней. Размер пени, кстати, составляет две учетные ставки Нацбанка, сейчас это 8,5%+8,5%=16%.

"У Приватбанка очень жесткие санкции к кредитным неплательщикам, он неохотно идет на уступки. А если человек не платит, то банк идет в суды и отсуживает любое имущество. Иски подаются пачками, потому к нам поступают жалобы на его избыточную придирчивость и непреклонность. Однако мы не вмешиваемся в такие ситуации, это гражданско-правовые отношения. Наша задача следить только за тем, чтобы все было детально изложено в договоре, и чтобы банк не выходил за его рамки. Это касается не только Привата, но и всех остальных банков", – прокомментировал "Стране" ситуацию в Национальном банке.

В самом Приватбанке заверили, что применяют повышенные процентные ставки и неустойки к немногим клиентам, поскольку имеют не очень большой портфель проблемных карточных кредитов.

"Доля проблемной задолженности не превышает 6,5% по новому портфелю (сформированному после национализации, что было до – за скобками). Это немного. Большинство клиентов платит по своим кредиткам вовремя, и ничего не переплачивают", – заверил Олег Серга.

"Страна" выбрала самые главные моменты из общего паспорта кредитных карт Приватбанка:

В других банках рассказали, что значительная часть их клиентов вообще не платит процентов (или платит очень мало) по кредитным картам. Они укладываются в 55 дней льготного периода (грейс-периода), когда можно пользоваться кредитным лимитом бесплатно или под минимальные проценты. А как только этот срок истекает – гасят кредит. Потому для них кредиты оказываются бесплатными.

"В среднем по банковской системе порядка 40% держателей кредитов "сидят" в грейс-периодах и получают льготные (бесплатные) кредиты. В некоторых банках этот показатель опускается до 30%. То есть на значительном числе клиентов финучреждения ничего не зарабатывают. Это еще одна причина, по которой остальных заемщиков держат на достаточно высоких кредитных ставках", – сообщил "Стране" первый заместитель председателя крупного банка.

Чтобы не переплачивать по кредитам, некоторые украинцы наловчились одалживать сразу в нескольких банках, чтобы экономить на процентах. Когда истекает льготны (грейс) период в одном банке, они закрывают задолженность за счет кредитного лимита в другом. Имеют по несколько кредитных карт, и перебиваются с одной на другую. Очень похоже на мини финансовую пирамиду, потому таким кредитованием важно не увлекаться и не выходить за допустимые рамки.

Більше новин

-

- Категорія

- Новини України

- Дата публікації

-

- Категорія

- Новини України

- Дата публікації

-

-

- Категорія

- Новини України

- Дата публікації

-

- Категорія

- Новини України

- Дата публікації

-

- Категорія

- Новини України

- Дата публікації

-

- Категорія

- Новини України

- Дата публікації

-

- Категорія

- Новини України

- Дата публікації

-

- Категорія

- Новини України

- Дата публікації

-

- Категорія

- Новини України

- Дата публікації